تقييم الضوابط الرقابية

المحتويات

يُعد تقييم الضوابط الرقابية أحد أهم المهام التي يقوم بها نشاط التدقيق الداخلي. ويُعرف التدقيق الداخلي بأنه نشاط مستقل وموضوعي يقدم تأكيدًا وخدمات استشارية مصممة لإضافة قيمة وتحسين عمليات المؤسسة. ويهدف تقييم الضوابط الرقابية إلى التأكد من أن الضوابط الرقابية في المؤسسة تعمل بشكل فعال لتحقيق أهدافها.

يحدد الإطار المهني الدولي لممارسة أعمال التدقيق الداخلي (IPPF) إطارًا شاملًا لممارسة التدقيق الداخلي. ويتضمن IPPF ثلاثة مجالات أساسية للممارسة المهنية للتدقيق الداخلي:

- الإطار المهني الدولي لممارسة أعمال التدقيق الداخلي

- المعايير الدولية لممارسة أعمال التدقيق الداخلي

- الإرشادات التنفيذية للمعايير الدولية لممارسة أعمال التدقيق الداخلي

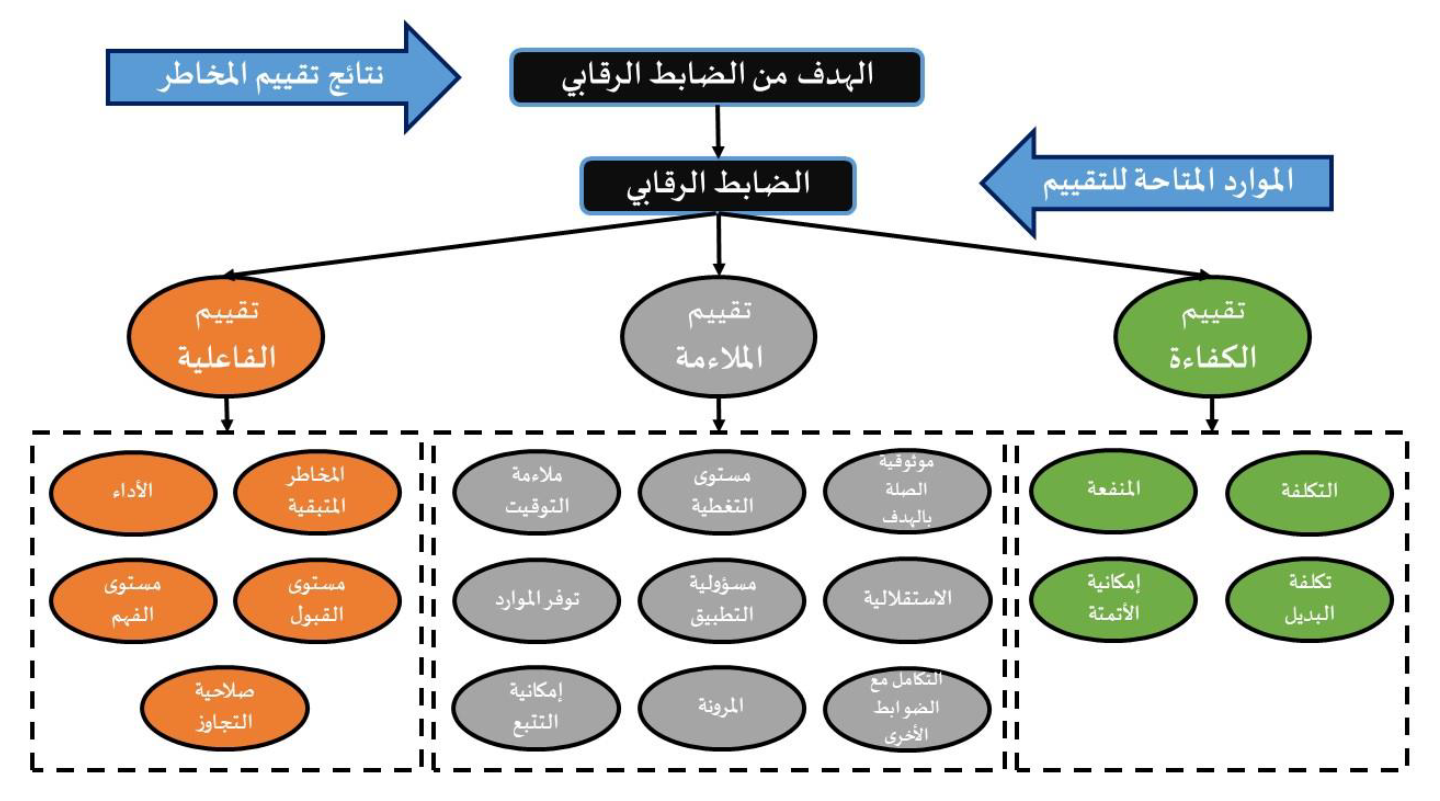

يوفر IPPF إطارًا لتقييم الضوابط الرقابية من خلال المعايير الدولية لممارسة أعمال التدقيق الداخلي، وتحديداً المعيار رقم 2000، “أهداف ومسؤوليات وممارسة التدقيق الداخلي”. وينص المعيار رقم 2000 على أن نشاط التدقيق الداخلي يجب أن يحدد ويقيم ويبلغ عن فاعلية نظام الرقابة في المؤسسة.

لتقييم الضوابط الرقابية، يجب على المدققين الداخليين التعرف على أهداف الضوابط الرقابية وأنواع الضوابط الرقابية المختلفة التي يمكن استخدامها لتحقيق هذه الأهداف. كما يجب عليهم تحديد المخاطر التي تستهدفها الضوابط الرقابية.

هناك العديد من الأساليب التي يمكن استخدامها لتقييم الضوابط الرقابية. وتشمل هذه الأساليب:

- المناقشات مع الإدارة والموظفين

- مراجعة السجلات والوثائق

- إجراء اختبارات التحكم

يجب على المدققين الداخليين استخدام مجموعة متنوعة من الأساليب لتقييم الضوابط الرقابية بشكل شامل.

بعد تقييم الضوابط الرقابية، يجب على المدققين الداخليين تقديم تقرير إلى الإدارة يصف فاعلية الضوابط الرقابية. ويشمل التقرير عادةً توصيات لتحسين فاعلية الضوابط الرقابية.

يمكن أن يوفر تقييم الضوابط الرقابية العديد من الفوائد للمؤسسة، بما في ذلك:

- زيادة الثقة في دقة واكتمال المعلومات المالية

- تحسين كفاءة العمليات

- الحد من المخاطر

- تعزيز الامتثال للقوانين والأنظمة

وبالتالي، فإن تقييم الضوابط الرقابية هو جزء أساسي من ممارسة التدقيق الداخلي الفعالة.

أهم الاعتبارات عند تقييم الضوابط والإجراءات الرقابية

هناك العديد من الاعتبارات المهمة التي يجب أخذها في الاعتبار عند تقييم الضوابط والإجراءات الرقابية. وتشمل هذه الاعتبارات ما يلي:

- أهداف الضوابط الرقابية. يجب أن يكون لدى المدققين الداخليين فهم واضح لأهداف الضوابط الرقابية التي يتم تقييمها. سيساعدهم ذلك في تحديد المخاطر التي تستهدفها الضوابط الرقابية واختبار ما إذا كانت الضوابط الرقابية قادرة على الحد من هذه المخاطر بشكل فعال.

- أنواع الضوابط الرقابية. هناك العديد من أنواع الضوابط الرقابية المختلفة التي يمكن استخدامها لتحقيق مجموعة متنوعة من الأهداف. يجب على المدققين الداخليين تحديد نوع الضوابط الرقابية التي يتم تقييمها وفهم كيفية عمل هذه الضوابط.

- المخاطر التي تستهدفها الضوابط الرقابية. يجب على المدققين الداخليين تحديد المخاطر التي تستهدفها الضوابط الرقابية. سيساعدهم ذلك في تحديد ما إذا كانت الضوابط الرقابية قادرة على الحد من هذه المخاطر بشكل فعال.

- مدى فاعلية الضوابط الرقابية. يجب على المدققين الداخليين تحديد مدى فاعلية الضوابط الرقابية. يمكن القيام بذلك باستخدام مجموعة متنوعة من الأساليب، مثل المناقشات مع الإدارة والموظفين، ومراجعة السجلات والوثائق، وإجراء اختبارات التحكم.

- التوصيات لتحسين الضوابط الرقابية. إذا وجد المدققون الداخليون أن الضوابط الرقابية غير فعالة، فيجب عليهم تقديم توصيات لتحسين الضوابط الرقابية. يجب أن تكون هذه التوصيات واقعية وقابلة للتنفيذ.

فيما يلي بعض الاعتبارات الإضافية التي قد تكون مهمة في بعض الحالات:

- البيئة الرقابية. يجب على المدققين الداخليين مراعاة البيئة الرقابية في المؤسسة. تؤثر البيئة الرقابية على فعالية الضوابط الرقابية.

- المخاطر التنظيمية. يجب على المدققين الداخليين مراعاة المخاطر التنظيمية التي قد تواجهها المؤسسة. يمكن أن تساعد الضوابط الرقابية في الحد من هذه المخاطر.

- المخاطر التشغيلية. يجب على المدققين الداخليين مراعاة المخاطر التشغيلية التي قد تواجهها المؤسسة. يمكن أن تساعد الضوابط الرقابية في الحد من هذه المخاطر.

من خلال مراعاة هذه الاعتبارات، يمكن للمدققين الداخليين تقييم الضوابط والإجراءات الرقابية بشكل شامل وفعال.

موقع الضوابط الرقابية في استراتيجيات الاستجابة للمخاطر

في عمليات إدارة المخاطر؛ يتم الاستجابة للمخاطر وبالذات للمخاطر السلبية (التهديدات) من خلال أربعة استراتيجيات يفضل اتباعها بالترتيب حتى الوصول إلى المستوى المقبول من المخاطر. هذه الاستراتيجيات هي:

- التجنب، وتشمل على سبيل المثال البدائل التالية: التخلي (divest)، والمنع (prohibit)، والتوقف (stop)، والاستهداف (target)، وإيجاد البديل ((screen for alternatives، والاستبعاد (eliminate)، وغيرها.

- التقليل، وتشمل على سبيل المثال البدائل التالية: وضع ضابط رقابي (Control)، التخلص (disperse)، والعزل (isolate)، والفحص (test)، وإعادة التموضع (relocate)، وإعادة التصميم (redesign)، والتنويع (diversify)، وغيرها.

- النقل، وتشمل على سبيل المثال البدائل التالية: التأمين (insure)، وإعادة التأمين (reinsure)، والتحوط (hedge)، والتوريق (securitize)، والتعهيد (outsource)، والعوض (indemnify)، وغيرها.

- التقبل، وتشمل على سبيل المثال البدائل التالية: التأمين الشخصي (self-insure)، والاحتفاظ (retain)، والمقاصة (offset)، وإعادة التسعير (reprice)، وغيرها.

- كما هو ملاحظ أعلاه؛ تعتبر الضوابط الرقابية واحدة من عدة استراتيجيات للاستجابة للمخاطر، وهي ليست الاستراتيجية الوحيدة أو المفضلة دائما في تقليل المخاطر السلبية من خلال تقليل احتمالية وقوعها و/أو آثارها.

المرجع: