المعيار الدولي للمحاسبة 7 - قائمة التدفقات النقدية

النطاق

يجب على المنشأة أنُ تعد قائمة للتدفقات النقدية وفقا لمتطلبات هذا المعيار، ويجب أن تعرضها كجزء لا يتجزأ من قوائمها المالية لكل فترة تعرض عنها القوائم المالية.

التعريفات الهامة

- النقد يشمل النقد في الخزينة والودائع تحت الطلب.

- مُعادِلات النقد هي استثمارات قصيرة الأجل عالية السيولة تكون قابلة للتحويل بسهولة إلى مبالغ نقدية معلومة، وتكون عرضة

لمخاطر ضئيلة للتغيرات في القيمة. - التدفقات النقدية هي التدفقات الداخلة والتدفقات الخارجة من النقد، ومُعادِلات النقد.

- الأنشطة التشغيلية هي أنشطة المنشأة الرئيسية المنتجة للإيرادات، والأنشطة الأخرى التي لا تُعد أنشطة استثمارية أو تمويلية.

- الأنشطة الاستثمارية هي اقتناء واستبعاد الأصول طويلة الأجل والاستثمارات الأخرى غير المُضمَّنة في مُعادِلات النقد.

- الأنشطة التمويلية هي أنشطة ينتج عنها تغيرات في حجم وتكوين حقوق ملكية المنشأة المساهم بها واقتراضها.

عرض قائمة التدفقات النقدية

يجب أن تتضمن قائمة التدفقات النقدية تقريراً عن التدفقات النقدية خلال الفترة مصنفةً بحسب الأنشطة التشغيلية والاستثمارية والتمويلية. تعرض المنشأة تدفقاتها النقدية من الأنشطة التشغيلية والاستثمارية والتمويلية، بالطريقة الأنسب لأعمالها.

التدفقات النقدية التشغيلية

يُعد مبلغ التدفقات النقدية الناشئة عن الأنشطة التشغيلية مؤشراً رئيسياً على مدى ما ولدته عمليات المنشأة من تدفقات نقدية كافية لسداد القروض، والمحافظة على القدرة التشغيلية للمنشأة، ودفع توزيعات الأرباح،

ومن أمثلة التدفقات النقدية الناتجة من الأنشطة التشغيلية ما يلي:

- المقبوضات النقدية من بيع السلع وتقديم الخدمات؛

- المقبوضات النقدية من عوائد حقوق الملكية الفكرية والأتعاب والعمولات والإيرادات الأخرى؛

- المدفوعات النقدية للموردين مقابل السلع والخدمات؛

- المدفوعات النقدية للموظفين، وبالنيابة عنهم؛

- المدفوعات النقدية لضرائب الدخل، أو المبالغ المستردة منها، ما لم يكن من الممكن ربطها بشكل محدد بالأنشطة الاستثمارية والتمويلية؛

- المقبوضات والمدفوعات النقدية من العقود المُحتفظ بها لأغراض التعامل أو المتاجرة.

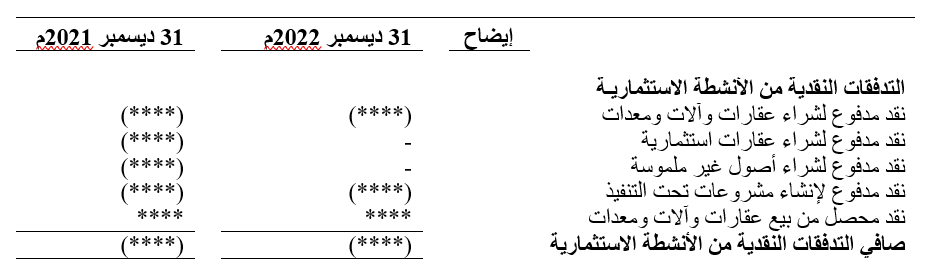

الأنشطة الاستثمارية

تعبر التدفقات النقدية الاستثمارية عن مدى ما تم إنفاقه على الموارد بقصد توليد دخل وتدفقات نقدية مستقبلية. والنفقات التي ينتج عنها أصل مثبت في قائمة المركز المالي هي وحدها التي تستحق التصنيف على أنها أنشطة استثمارية. ومن أمثلة التدفقات النقدية الناشئة عن الأنشطة الاستثمارية ما يلي:

- المدفوعات النقدية لاقتناء العقارات والآلات والمعدات، والأصول غير الملموسة، والأصول طويلة الأجل الأخرى. وتشمل هذه المدفوعات تلك المتعلقة بتكاليف التطوير المُرسملة، والعقارات والآلات والمعدات التي تُنشئها المنشأة بنفسها؛

- المقبوضات النقدية من مبيعات العقارات والآلات والمعدات، والأصول غير الملموسة، والأصول طويلة الأجل الأخرى؛

- المدفوعات النقدية لاقتناء أدوات حقوق الملكية أو أدوات الدين الخاصة بالمنشآت الأخرى والحصص في المشروعات المشتركة (بخلاف المدفوعات لتلك الأدوات التي تُعد معادلة للنقد أو تلك المحتفظ بها لأغراض التعامل أو المتاجرة)؛

- المقبوضات النقدية من بيع أدوات حقوق الملكية أو أدوات الدين الخاصة بالمنشآت الأخرى والحصص في المشروعات المشتركة (بخلاف المقبوضات لتلك الأدوات التي تعد معادلة للنقد، أو المحتفظ بها لأغراض التعامل، أو المتاجرة)؛

- السلف والقروض النقدية المقدمة لأطراف أخرى (بخلاف السلف والقروض المقدمة من منشأة مالية)؛

- المقبوضات النقدية من سداد السلف والقروض المقدمة لأطراف أخرى (بخلاف سلف وقروض المنشأة المالية)؛

- المدفوعات النقدية للعقود المستقبلية، والعقود الآجلة، وعقود الخيارات، وعقود المبادلة، إلا عندما يُحتفظ بالعقود لأغراض التعامل أو المتاجرة، أو عندما تُصنف المدفوعات على أنها أنشطة تمويلية؛

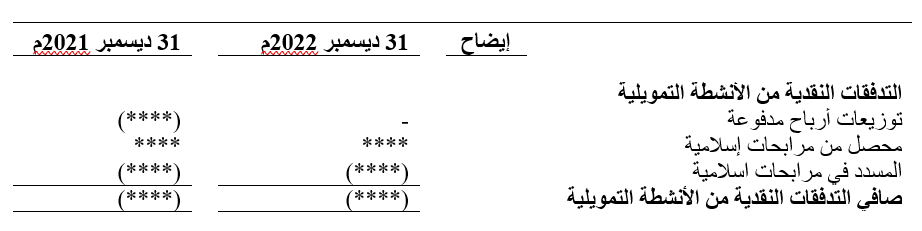

الأنشطة التمويلية

يعد الإفصاح بشكل منفصل عن التدفقات النقدية الناشئة عن الأنشطة التمويلية مهماً لأنه مفيد في التنبؤ بالمطالبات على التدفقات النقدية المستقبلية من قبل مقدمي رأس المال للمنشأة. ومن أمثلة التدفقات النقدية الناشئة عن الأنشطة التمويلية ما يلي:

- المتحصلات النقدية من إصدار الأسهم أو أدوات حقوق الملكية الأخرى؛

- المدفوعات النقدية للملاك لاقتناء أو استرداد أسهم المنشأة؛

- المتحصلات النقدية من إصدار وثائق المديونية غير مغطاة برهن والقروض والأوراق التجارية والسندات والرهونات العقارية وغيرها من أنواع الاقتراض قصير أو طويل الأجل؛

- التسديدات النقدية للمبالغ المقترضة؛

- المدفوعات النقدية من قبل المستأجر لتخفيض الالتزام القائم المتعلق بعقد إيجار.

طرق التقرير عن التدفقات النقدية التشغيلية

الطريقة المباشرة، حيث يُفصَح عن الفئات الرئيسية لإجمالي المقبوضات النقدية وإجمالي المدفوعات النقدية؛ أو

الطريقة غير المباشرة، حيث يُعدَّل الربح أو الخسارة تبعاً لآثار المعاملات ذات الطبيعة غير النقدية، وأية مبالغ مؤجلة أومستحقة من مقبوضات أو مدفوعات نقدية تشغيلية سابقة أو مستقبلية، وبنود الدخل أو المصروف المرتبطة بالتدفقات النقدية الاستثمارية أو التمويلية.

التدفقات النقدية بعملة اجنبية

يجب أن تُسجَّل التدفقات النقدية الناشئة عن معاملات بعملة أجنبية بالعملة الوظيفية للمنشأة عن طريق تطبيق سعر الصرف بين العملة الوظيفية والعملة الأجنبية في تاريخ التدفق النقدي على مبلغ العملة الأجنبية.

يجب أن تُترجم التدفقات النقدية لمنشأة تابعة أجنبية بأسعار الصرف بين العملة الوظيفية والعملة الأجنبية في تواريخ التدفقات النقدية. ولا تعد المكاسب والخسائر غير المحققة، الناشئة عن التغيرات في أسعار صرف العملة الأجنبية تدفقات نقدية.

الفائدة وتوزيعات الأرباح

يجب أن يُفصَح بشكل منفصل عن كلٍ من التدفقات النقدية من الفائدة وتوزيعات الأرباح المستلمة والمدفوعة. ويجب أن تُصنَّف كل منها بطريقة ثابتة من فترة إلى أخرى إمّا على أنها أنشطة تشغيلية أو استثمارية أو تمويلية.

الضرائب على الدخل

يجب أن يُفصَح بشكل منفصل عن التدفقات النقدية الناشئة عن الضرائب على الدخل ويجب أن تُصنَّف على أنها تدفقات نقدية من الأنشطة التشغيلية، ما لم يكن من الممكن ربطها بشكل محدد بالأنشطة الاستثمارية والتمويلية.

الاستثمارات في المنشآت التابعة والمنشآت الزميلة والمشروعات المشتركة

عند المحاسبة عن استثمار في منشأة زميلة أو مشروع مشترك أو منشأة تابعة تمت المحاسبة عنها باستخدام طريقة حقوق الملكية أو طريقة التكلفة، فإن المنشاة المستثمرة تقصر تقريرها في قائمة التدفقات النقدية على التدفقات النقدية بينها وبين المنشأة المستثمر فيها، على سبيل المثال، على توزيعات الأرباح والسلف.

المنشأة التي تقوم بالتقرير عن حصتها في منشأة زميلة أو مشروع مشترك باستخدام طريقة حقوق الملكية، تدرج في قائمة تدفقاتها النقدية التدفقات النقدية المتعلقة باستثماراتها في المنشأة الزميلة أو المشروع المشترك، والتوزيعات والمدفوعات أو المقبوضات الأخرى بينها وبين المنشأة الزميلة أو المشروع المشترك.

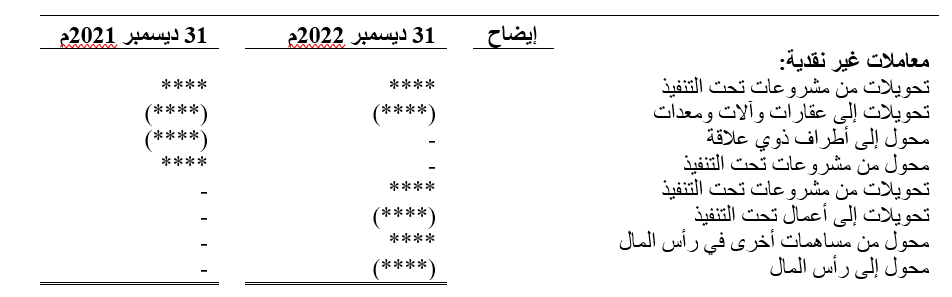

المعاملات غير النقدية

يجب استبعاد المعاملات الاستثمارية والتمويلية التي لا تتطلب استخدام نقد أو مُعادِلات نقد من قائمة التدفقات النقدية. ويجب أن يُفصح عن مثل تلك المعاملات في موضع آخر في القوائم المالية بالطريقة التي توفر جميع المعلومات الملائمة عن هذه الأنشطة الاستثمارية والتمويلية.

مكونات النقد ومعادِلات النقد

يجب على المنشأة أن تفصح عن مكونات النقد ومُعادِلات النقد، ويجب أن تعرض مطابقة بين المبالغ في قائمة تدفقاتها النقدية مع البنود المُعادلة لها التي تم التقرير عنها في قائمة المركز المالي.